*本文適用110年7月1日以後出售預售屋的案例,若為110年6月30以前出售預售屋的請參考 如何申報財產交易所得稅:預售屋買賣。

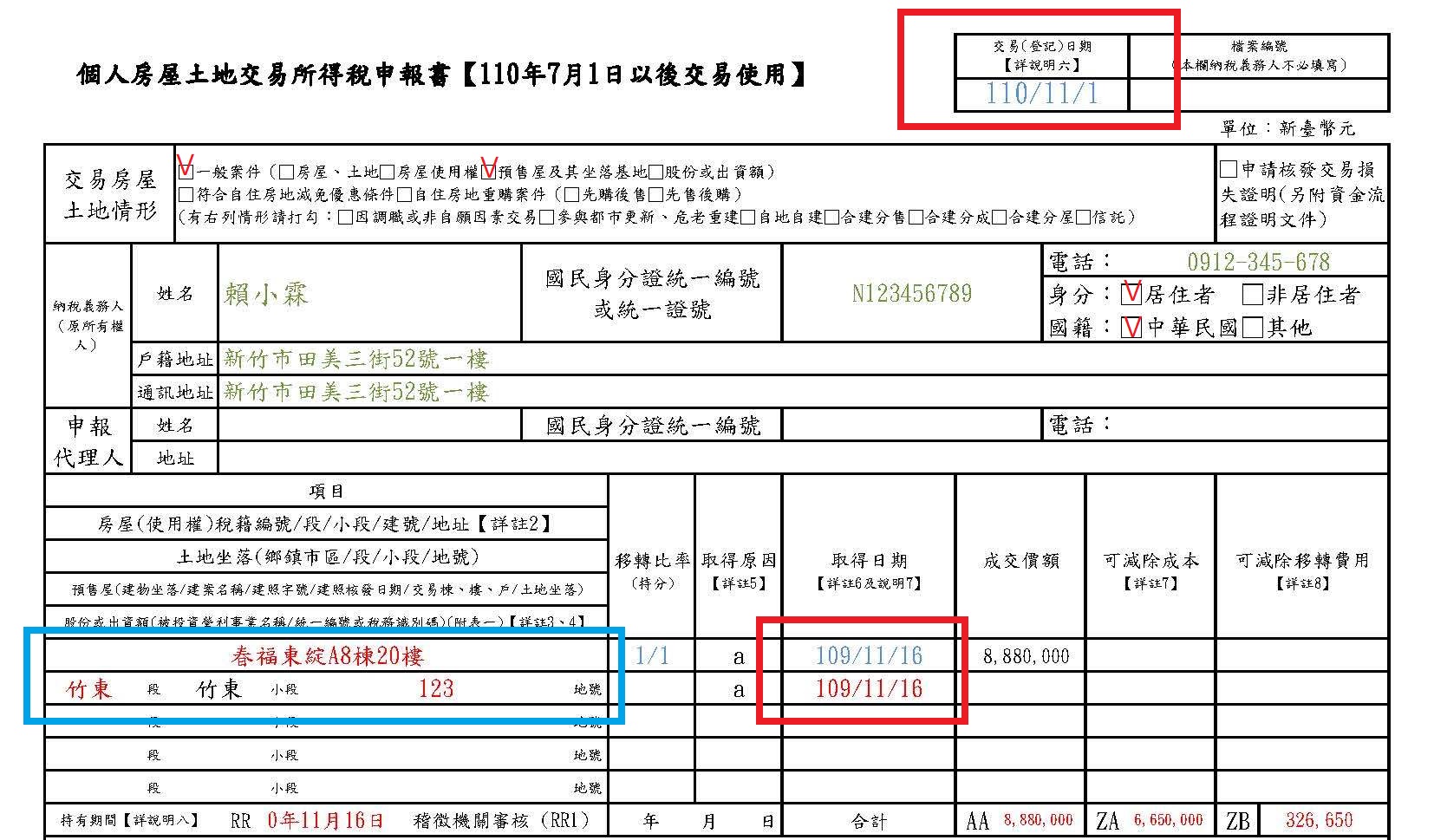

填入個人資料後在交易房屋土地情形勾選:一般案件、預售屋及其坐落基地、身分勾居住者、國籍中華民國。右上角紅框的交易日期需要填上買、賣雙方預售屋讓渡契約上的簽約日期;中間紅框的取得日期則是賣方與建商的預售契約書簽約日期。左邊藍框填入預售屋的座落基地地段地號以及建案名稱棟別與樓層。持有期間用交易日期減掉取得日期。成交價額填上買、賣雙方預售讓渡契約的價格。接下來直接先翻第二頁填寫成本與費用。

預售屋常常會拆房屋與土地兩本合約書,會有分別的價格,填入之後加起來填在小計,這就是賣方與建商之間的原始合約價格,並填入右邊ZA1。由於預售屋的買賣沒有附表二的相關費用,所以小計ZA2為零。ZA1+ZA2得到成本ZA。

費用ZB部分,房地合一稅2.0規定為已付價款+獲利價差的3%(上限30萬),或者採用列舉的方式,以下是範例:若已付價款+獲利價差為1500萬,1500萬×3% = 45萬 但是規定上限為30萬,所以費用只能扣30萬。但若賣方有支付4%的仲介服務費60萬且有發票,就可以依照實際的支出60萬列舉扣除。如果已付價款+獲利價差為500萬,500萬×3% = 15萬,那麼就只能扣除15萬而不是扣30萬,同理若有付4%的仲介服務費24萬,就可以依照實際的支出扣除24萬的費用。

計算出成本ZA與ZB後,回到第一頁填入成交總價AA,扣除成本ZA與費用ZB,會得到所得額GI,由於預售屋沒有土地漲價總數額,可以直接再填入GL。最後判斷稅率,持有期間兩年內稅率45%、持有兩年以上五年以下35%、持有五年以上20%。課稅所得GL×稅率=應納稅額AF,預售屋沒有辦法重購,於是再直接填入AH,就可以完成申報書的填寫。最後要在第二頁的左下方納稅義務人處簽名或蓋章,接下來就可以到下述網址列印稅單並繳稅。

個人房屋土地交易所得稅申報稅額繳款書(自行繳納25G)

個人房屋土地交易所得稅自動補報繳稅繳款書(25H)

若在30日的期限內申報繳稅,可以用上述網址25G來列印稅單,若已經超過申報期限就需要用25H來補申報,25H在繳納稅款時收款銀行會加計延遲利息。在上述國稅局網站填入相關資訊後列印稅單並持單繳稅,檢附相關文件後親送或郵寄給戶籍所在地的國稅局,即可完成申報。

申報應附文件:

1. 房地合一稅申報書

2. 買入及賣出時的買賣契約書影本:證明買價與賣價。

3. 相關單據:仲介費、換約費....等單據。

4. 繳納房地合一稅的稅單(稅額為零則免附)。

5. 買入及賣出時的匯款明細或履約保證明細。

延伸閱讀:

財產交易所得稅:申報懶人包Q&A

如何申報財產交易所得稅:標準核定

如何申報財產交易所得稅:核實申報

如何申報財產交易所得稅:核實申報(房地分價)

如何申報財產交易所得稅:重購退稅

如何申報財產交易所得稅:財產交易損失

如何申報財產交易所得稅:房地合一 2.0

如何申報財產交易所得稅:房地合一 2.0 預售屋